Tak, a v kontexte predvolebnej kampane tu máme ďalší príklad politického „martýra“. Po „obeti“ menom Jaroslav Naď z OĽANO (ktorému sa ešte budeme venovať), tu máme ďalšiu „obeť“ slovenského „mafiánskeho“ štátu v podobe exprezidenta Andreja Kisku.

Obvinenie Andreja Kisku z organizovania daňového podvodu

6. decembra obvinila polícia Andreja Kisku zo zorganizovania daňového podvodu, ku ktorému malo dôjsť pri financovaní Kiskovej prezidentskej predkampane v roku 2014 prostredníctvom Kiskovej spoločnosti KTAG.

Tá si mala len za apríl 2014 z nákladov na Kiskovu propagáciu vo výške cca. 770 000 EUR neoprávnene uplatniť vratku DPH v hodnote 146 307 EUR. Kiska bol v predmetnom čase nielen majiteľom, ale aj konateľom spoločnosti. V februári 2019 NAKA vo veci daňového podvodu obvinila aj ďalšieho konateľa KTAG Eduarda Kučkovského. Policajný hovorca konštatoval, že „obvinenie bolo vznesené predovšetkým na základe výsledkov znaleckých posudkov a zabezpečení listinných dôkazov“. Toľko ku konkrétnym faktom, ktoré obsahuje obvinenie.

Čo na to Kiska a jeho „právne eso“ z Harvardu? Ich reakcia sa dala už vopred predpovedať (nemuseli sa ani namáhať s tlačovkou). Dá sa zhrnúť do jednej vety: „Moje obvinenie je špinavá politická kampaň, a je dôkazom politického vydierania a mafie, ktorá ovláda Slovensko“. Lipšic a Kiska spolu ladia jedna radosť, ani jeden z nich totiž nie je CHLAP, schopný prevziať zodpovednosť za to, čo narobil. Lipšic minimálne v prípade jeho „hrdinstiev“ s inými ženami a Kiska minimálne v prípade jeho daňových zločinov.

Kiskova firma sa ale k spáchaniu trestného činu už priznala

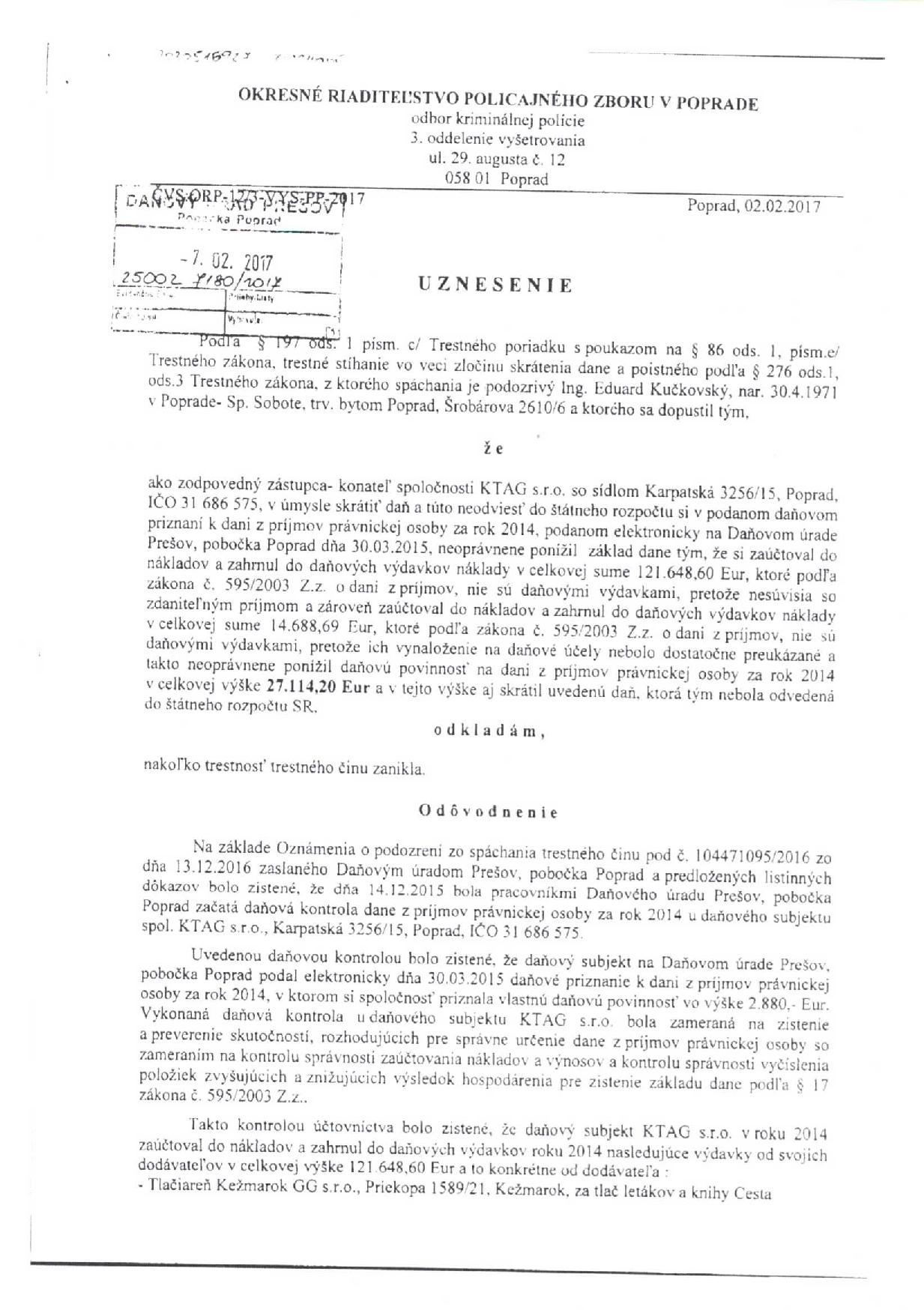

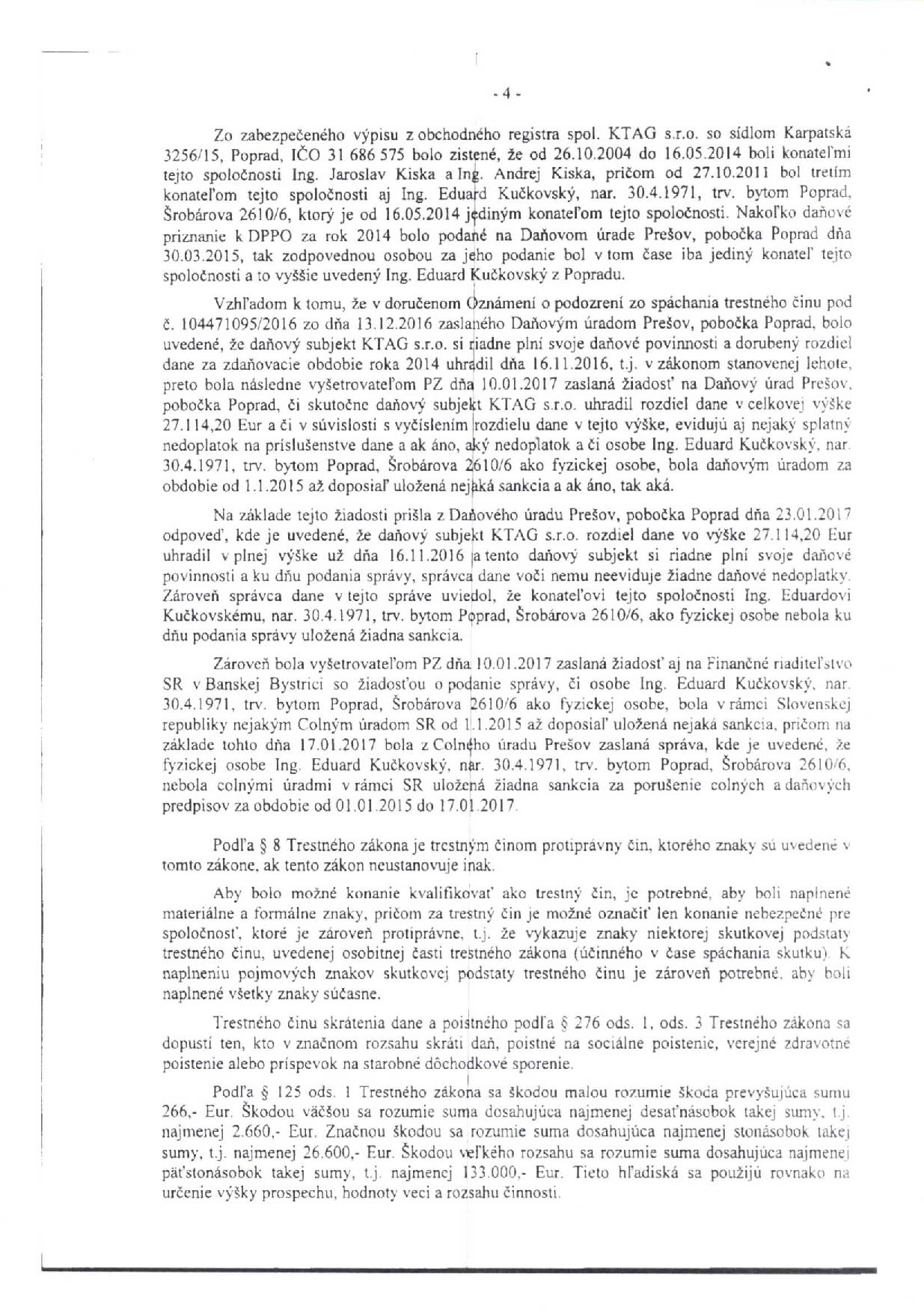

Dňa 30.03.2015 daňový subjekt KTAG s.r.o. (IČO: 31 686 575) elektronicky podal na Daňovom úrade Prešov daňové priznanie k dani z príjmov právnickej osoby za rok 2014, v ktorom si spoločnosť priznala vlastnú daňovú povinnosť vo výške 2 880 EUR.

Dňa 14.12.2015 bola pracovníkmi Daňového úradu Prešov pobočka Poprad začatá daňová kontrola dane z príjmov právnickej osoby za rok 2014.

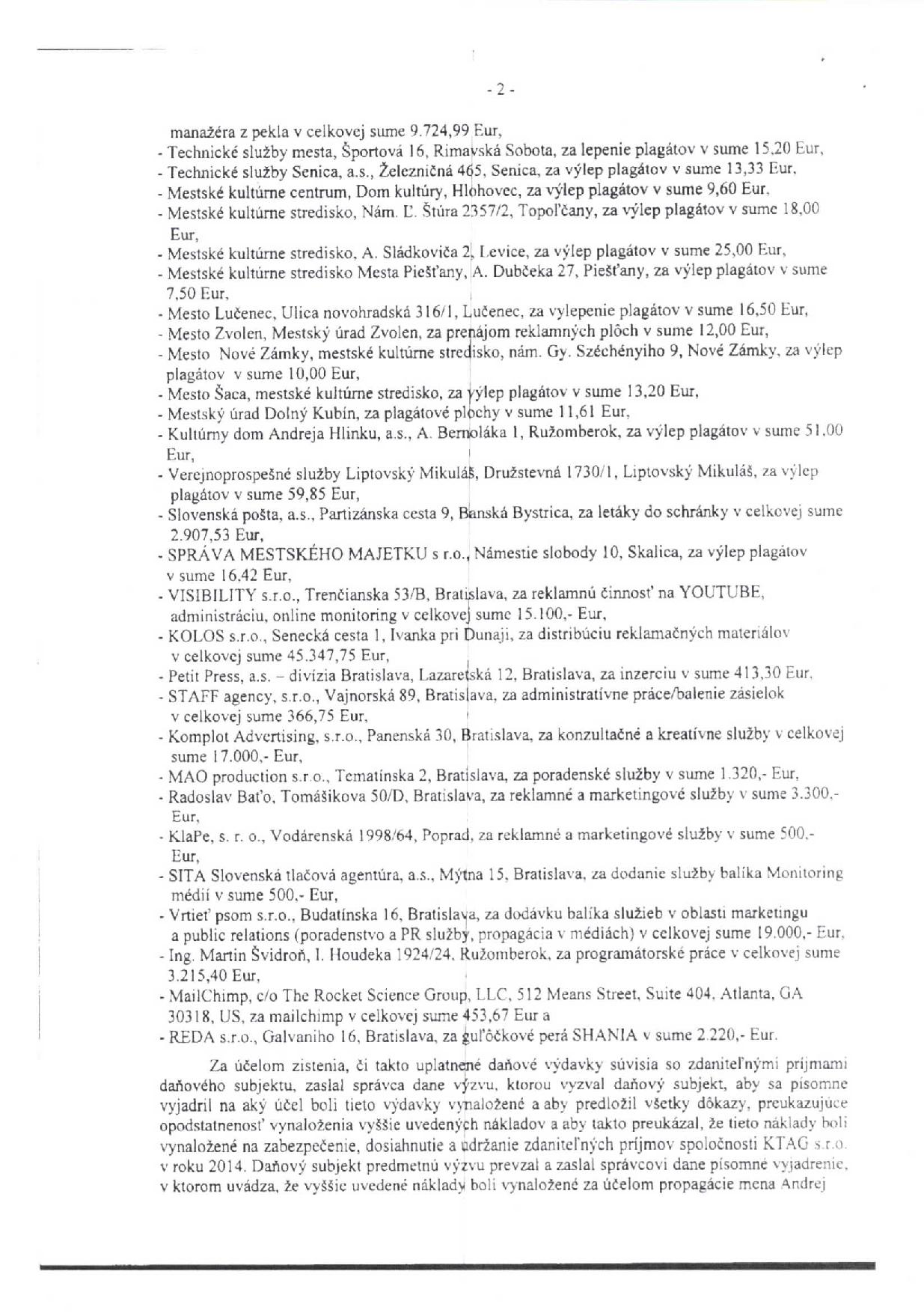

Kontrolou účtovníctva firmy bolo zistené, že daňový subjekt v roku 2014 zaúčtoval do nákladov a zahrnul do daňových výdavkov roku 2014 výdavky od svojich dodávateľov v celkovej výške 121 648,60 EUR. Uvádzame len výdavky od 1 000 EUR vyššie, kompletný zoznam je možné nájsť v príslušnom policajnom uznesení, ktoré je prílohou tohto článku. Uznesenie policajného vyšetrovateľa.

• Tlačiareň Kežmarok GG s.r.o. (tlač letákov a knihy Cesta manažéra z pekla), 9 724,99 EUR;

• Slovenská pošta, a.s. (letáky do schránky), 2 907,53 EUR;

• VISIBILITY s.r.o. (reklamná činnosť na youtube, administráciu a online monitoring), 15 100 EUR;

• KOLOS s.r.o. (distribúcia reklamných materiálov), 45 347,75 EUR;

• Komplot Advertising, s.r.o. (konzultačné a kreatívne služby), 17 000 EUR;

• MAO production s.r.o. (poradenské služby), 1 320 EUR;

• Radoslav Baťo (reklamné a marketingové služby), 3 300 EUR;

• Vrtieť psom s.r.o. (balík služieb v oblasti marketingu a public relations), 19 000 EUR;

• Martin Švidroň (programátorské práce), 3 215,40 EUR;

• REDA s.r.o. (guľôčkové perá SHANIA), 2 220 EUR.

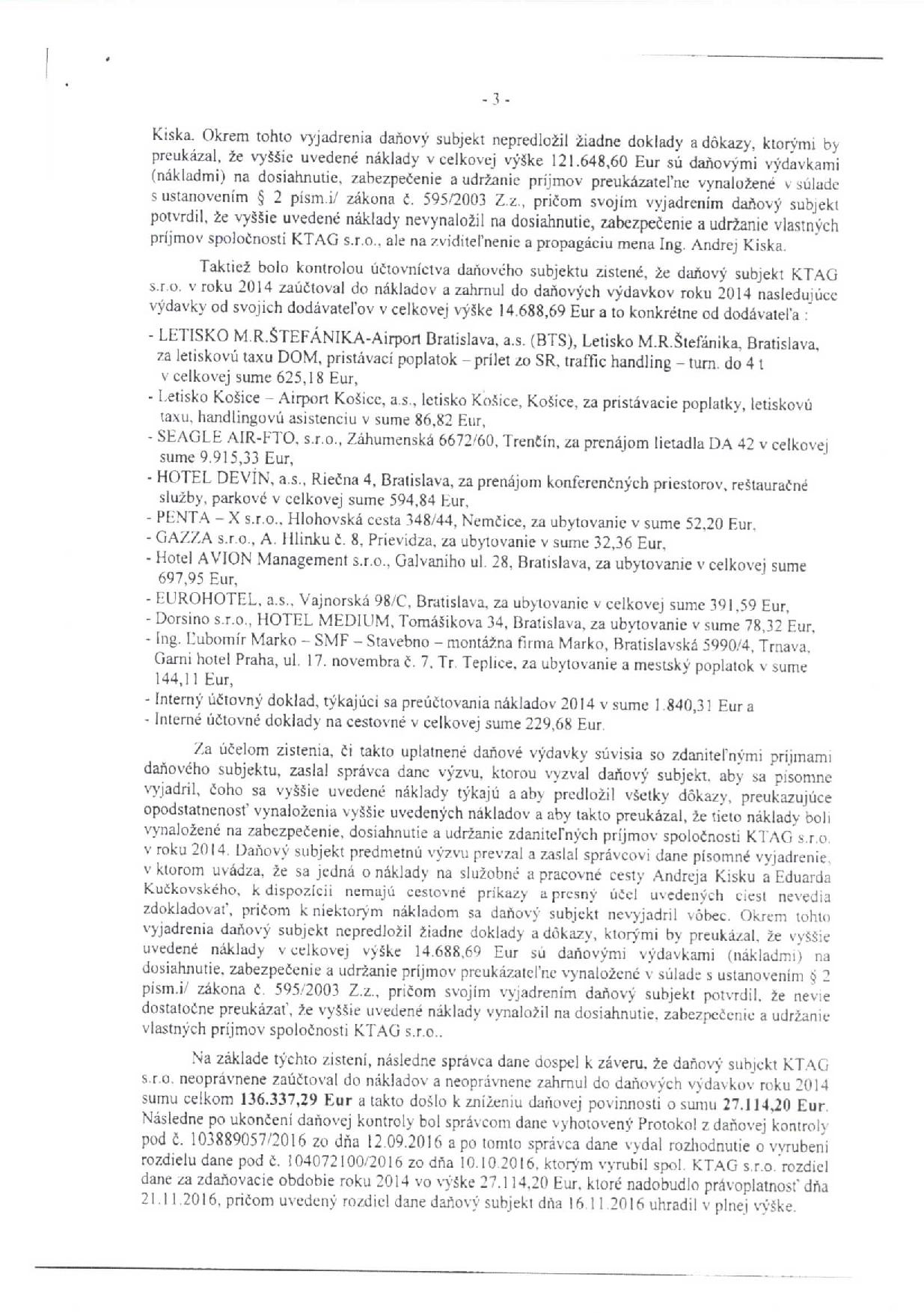

Následne daňový úrad zaslal spoločnosti výzvu, ktorou vyzval KTAG, aby sa písomne vyjadril na aký účel boli tieto výdavky vynaložené a aby predložil všetky dôkazy, preukazujúce opodstatnenosť ich vynaloženia. Spoločnosť KTAG poslala daňovému úradu vyjadrenie, v ktorom uviedla, že „vyššie uvedené náklady boli vynaložené za účelom propagácie mena „Andrej Kiska“. Okrem tohto vyjadrenia KTAG nepredložila žiadne doklady a dôkazy ohľadom opodstatnenosti výdavkov. Inými slovami spoločnosť potvrdila, že vyššie uvedené náklady nevynaložila na dosiahnutie, zabezpečenie a udržanie vlastných príjmov spoločnosti, ale na zviditeľnenie a propagáciu mena „Andrej Kiska“.

Daňový úrad počas kontroly taktiež zistil, že KTAG zaúčtoval do daňových výdavkov 2014 výdavky v celkovej hodnote 14 688,69 EUR (kompletný zoznam v policajnom uznesení), pritom sa hradili položky ako letecké pristávacie poplatky, prenájom lietadla DA 42, prenájom konferenčných priestorov, ubytovanie. Následne daňový úrad opäť vyzval spoločnosť KTAG, aby vysvetlila alebo preukázala opodstatnenosť vynaloženia daných nákladov. Firma KTAG poslala úradu vysvetlenie, kde uvádza, že sa jedná o náklady na služobné a pracovné cesty Andreja Kisku a Eduarda Kučkovského, k dispozícii nemajú cestovné príkazy a presný účel týchto ciest nevedia zdokladovať, pričom k niektorým nákladom sa daňový subjekt nevyjadril vôbec. Takže opäť fakticky spoločnosť potvrdila, že vyššie uvedené náklady nevynaložila na dosiahnutie, zabezpečenie a udržanie vlastných príjmov spoločnosti.

Logicky daňový úrad dospel k záveru, že KTAG si neoprávnene zaúčtovala v roku 2014 do nákladov sumu celkovo 136 337,29 EUR, čím si znížila daňovú povinnosť o sumu 27 114,20 EUR.

12.09.2016 vyhotovil daňový úrad Protokol z daňovej kontroly a po tomto bolo vydané rozhodnutie o vyrubení rozdielu dane (10.10.2016), ktoré nadobudlo právoplatnosť dňa 21.11.2016. Uvedený rozdiel dane KTAG dňa 16.11.2016 uhradila v plnej výške.

Dňa 13.12.2016 zaslal Daňový úrad Prešov pobočka Poprad na políciu Oznámenie o podozrení zo spáchania trestného činu.

Policajné závery

Policajný vyšetrovateľ mjr. Ing. Ján Palka (Okresné riaditeľstvo policajného zboru v Poprade, Odbor kriminálnej polície, 3.oddelenie vyšetrovania) dospel k nasledovným záverom:

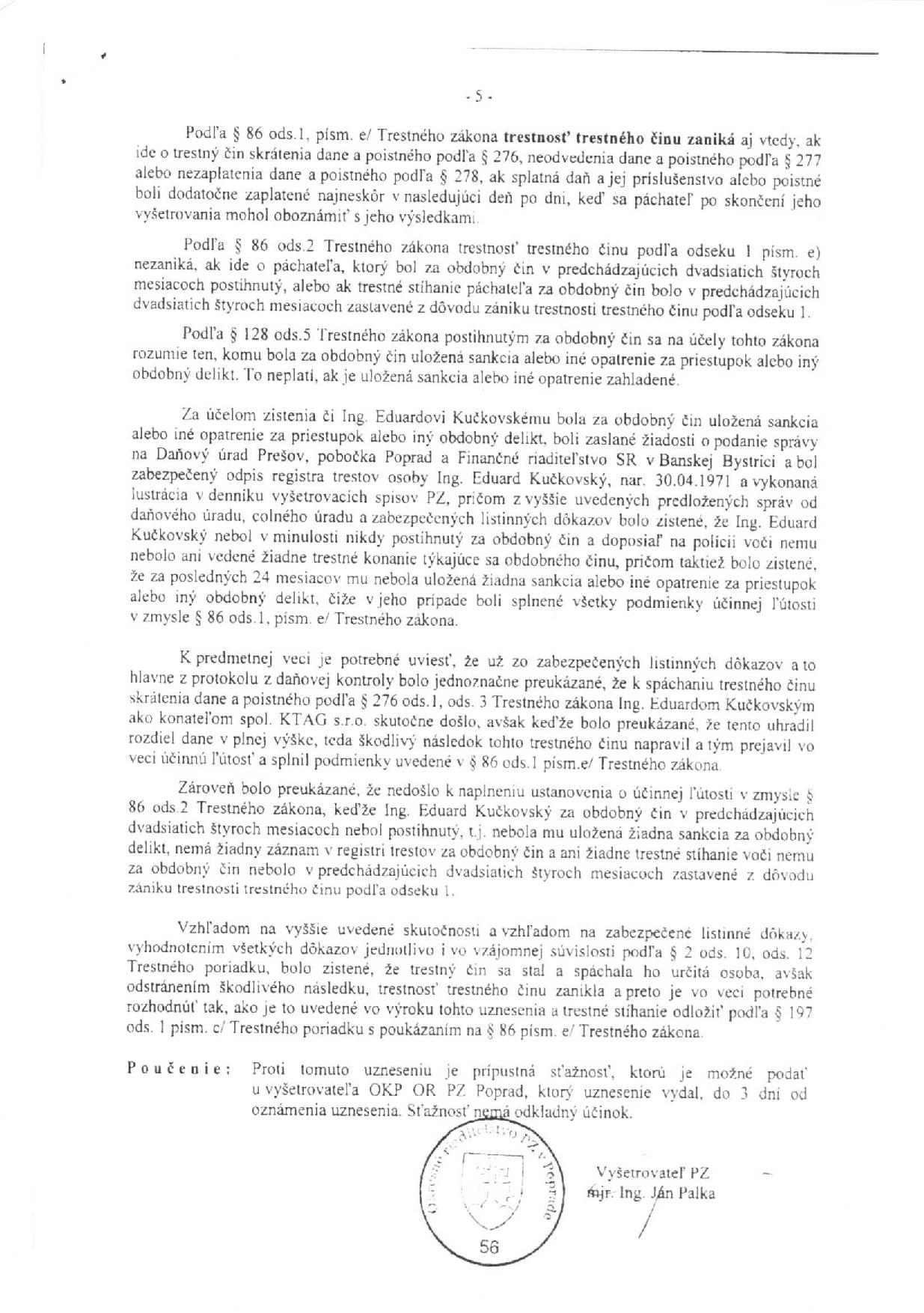

• Už zo zabezpečenia listinných dôkazov bolo jednoznačne preukázané, že k spáchaniu trestného činu skrátenia dane a poistného podľa § 276 ods. 1, ods. 3 Trestného zákona Ing. Eduardom Kučkovským ako konateľom spoločnosti KTAG skutočne došlo;

• Kedže bolo preukázané, že KTAG uhradila rozdiel dane v plnej výške, došlo k napraveniu škodlivého následku daného trestného činu, bola prejavená účinná ľútosť;

• Bolo zistené, že sa trestný čin stal a spáchala ho určitá osoba, avšak odstránením škodlivého následku trestnosť trestného činu zanikla.

• Takým spôsobom bolo trestné stíhanie odložené.

V prípade akýchkoľvek pochybností odporúčame preštudovať si policajné uznesenie:

Vyvodenie zodpovednosti Kiskovi nič nehovorí

Ak si správne spomínam, už od svojej prezidentskej volebnej kampane sa Kiska snažil prezentovať ako správny, čestný, spravodlivý a tak ďalej. Už podľa vyššie uvedeného môžeme konštatovať, že slová Kiska a chlap, ako aj slovné spojenie „politická kultúra“ vôbec nejdú dokopy.

Spoločnosť KTAG od roku 2004 až dodnes vlastnia bratia Kiskovci (Jaroslav a Andrej). Od roku 2004 do mája 2014 vystupovali obaja bratia aj ako konatelia spoločnosti. V roku 2011 sa konateľom firmy stal aj Eduard Kučkovský, ten však v máji 2014 konateľom ostal. Až v roku 2017 sa do spoločnosti KTAG vrátil Jaroslav Kiska na pozíciu konateľa. Takže bratia Kiskovci mali a naďalej majú túto spoločnosť pod kontrolou.

V roku 2014 konkrétny človek (Kučkovský) spáchal trestný čin tým, že krátil dane a poistné. Trestne stíhaný bol síce len Kučkovský, ale to z dôvodu, že v čase podávania daňového priznania za rok 2014 bol jediným konateľom on. Ale pritom bratia Kiskovci boli konateľmi firmy KTAG až do mája 2014 a mainstream v súčasnosti píše o vratkách DPH za mesiac apríl 2014.

V každom prípade mal Andrej Kiska prevziať politickú zodpovednosť už v februári 2017 a rezignovať, keďže trestný čin sa stal. Ak sa máme poobzerať po príkladoch v zahraničí, tak od roku 2010 ich nájdeme pomerne dosť:

• 2010 – nemecký minister obrany pre podozrenie z plagiátorstva;

• 2012 – nemecký prezident pre podozrenie kvôli pôžičke 500 000 EUR na kúpu domu;

• 2012 – maďarský prezident pre podozrenie z plagiátorstva;

• 2013 – minister financií Francúzska, krátenie dane.

A takto by sme mohli pokračovať ďalej. Kiska mal jednoznačne odstúpiť, ale to by najprv musel byť CHLAP.

Súčasné vyšetrovanie Kisku

Napriek tomu, že trestnosť trestného činu krátenia dane a poistného zanikla prejavením účinnej ľútosti a doplatením rozdielu dane, problém sa pre Kisku nevyriešil. Veď je jasne preukázané, že v roku 2014 si firma KTAG nezákonne zaúčtovala do svojich výdavkov neopodstatnené sumy. A k tomuto sa spoločnosť aj priznala tým, že prejavila účinnú ľútosť a doplatila rozdiel dane.

Ak došlo k trestnému činu krátenia dane a poistného pri zaúčtovaní neopodstatnených výdavkov, tak je logické, že aj žiadanie vratky DPH z týchto výdavkov je trestným činom. A žiadosť o vratku za mesiac apríl bola podaná ešte v čase, keď bol Andrej Kiska konateľom.

Inak zaujímavá to firma – KTAG. Andrej Kiska (spolumajiteľ) je obvinený z organizácie daňového podvodu, Eduard Kučkovský (konateľ) je rovnako obvinený z daňového podvodu a v minulosti spáchal trestný čin krátenia dane a poistného. Jaroslav Kiska (spoluvlastník a konateľ) má na krku trestné oznámenie od Všeobecnej úverovej banky. A k tomu sa ešte vyskytli nové závažné skutočnosti v kauze Kiskových pozemkov…

Zdroj: faktyadokazy.cc